Actualizado a mayo de 2026. Neobancos o neobanks es un término general para la nueva llegada de bancos digitales que basan su negocio en alto grado en aplicaciones.

Han entrado en escena en los últimos años. Cambiando así la forma en la que hacemos pagos, transferencias pero sobre todo, administramos nuestro dinero.

Neobancos: los bancos digitales basados en aplicaciones móviles que se centran más en el usuario que en la forma que puedan tener ellos de ganar dinero.

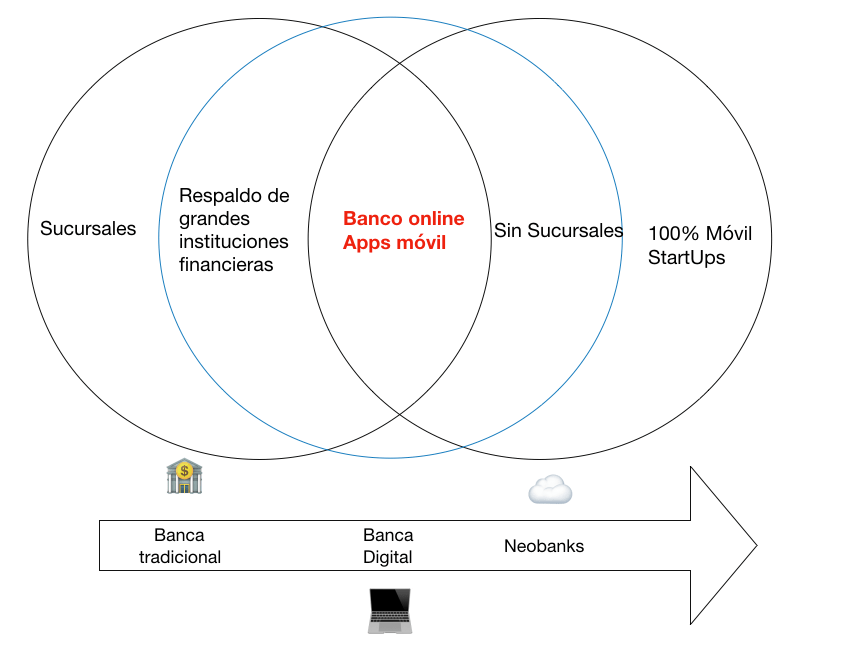

Neobanco vs banco tradicional: ¿en qué se diferencian?

Un neobanco es una amplia categoría de proveedores de servicios financieros que atraen a los consumidores hambrientos de i nformación que se sienten cómodos con la tecnología.

Son firmas de tecnología financiera que ofrecen servicios financieros digitales o móviles que incluyen:

- Cuentas corrientes y de ahorro

- Servicios de pago y transferencias de dinero

- Préstamos para particulares y empresas.

- Otros servicios, incluida la ayuda presupuestaria y mas.

A diferencia de los bancos y cooperativas de crédito tradicionales, que manejan los mismos servicios, los neobancos:

- Típicamente no tienen ramas.

- No pueden ser alquilados por instituciones financieras.

- Están diseñados para dispositivos móviles.

Algunas ofertas de neobancos provienen de bancos y cooperativas de crédito existentes. Para atraer a los grupos demográficos expertos en tecnología y a las poblaciones no bancarizadas, los bancos establecidos desarrollan nuevos productos con nuevos nombres.

Pero los neobancos más interesantes son probablemente las startups fintech que mejoran su experiencia bancaria.

¿Cómo funciona un neobanco? Todo lo que necesitas saber

No existe una definición estandarizada de lo que es, o no es, un neobanco. El entorno es fluido, pero hay varias formas de entender los bancos retadores. Desde la perspectiva del cliente, un neobanco probablemente solo parece una aplicación que lo ayuda a administrar su dinero y tomar decisiones. Por lo general, son fáciles de trabajar, y no vienen con la mala reputación que algunos bancos se han ganado.

Existe un mundo de diferencia entre los Neobancos y los bancos tradicionales. Por un lado, están más orientados a la tecnología. Por otro lado, se basan principalmente en aplicaciones, lo que significa que si quieres transferir dinero, crear una nueva cuenta, pagar algo es posible que puedas realizar todo desde alguna aplicación de tu teléfono móvil.

Otra diferencia importante es la forma en la que se comercializa con los neobancos, se centran más en el usuario que en la forma que puedan tener ellos como banco digital de ganar dinero por lo que ayudan a controlar el estrés a la hora de gestionar tu dinero.

¿Los neobancos están regulados? Licencias y respaldo bancario

Algunos neobancos son startups que pasan por la molestia de convertirse en bancos autorizados. Pero esa es una empresa importante. Otros forman alianzas con bancos existentes.

Los grandes bancos también ven una demanda de nuevas formas de hacer negocios, y están implementando nuevas ofertas para atraer a una base de consumidores móviles.

Un ejemplo es B-next, el banco digital líder del mercado español, con un servicio personalizado adaptado a las necesidades de cada uno de los clientes.

Interfaz y experiencia de usuario en los neobancos

Algunos productos financieros agregan funcionalidad y facilitan el uso de su banco. No reemplazan esas instituciones financieras, pero puede usar los servicios de neobanco en lugar de su cuenta bancaria.

Por ejemplo, PayPal podría ser otro ejemplo de un neobanco. PayPal facilita la compra en línea porque puede:

- No proporcionar números de tarjetas de crédito e información de cuentas bancarias en sitios web desconocidos.

- Utilizar las funciones de protección del comprador de PayPal si existe un problema.

- Elegir entre distintas fuentes de financiación cada vez que paga.

En caso de que no sea así, es probable que tenga más opciones de posibles fraudes y errores.

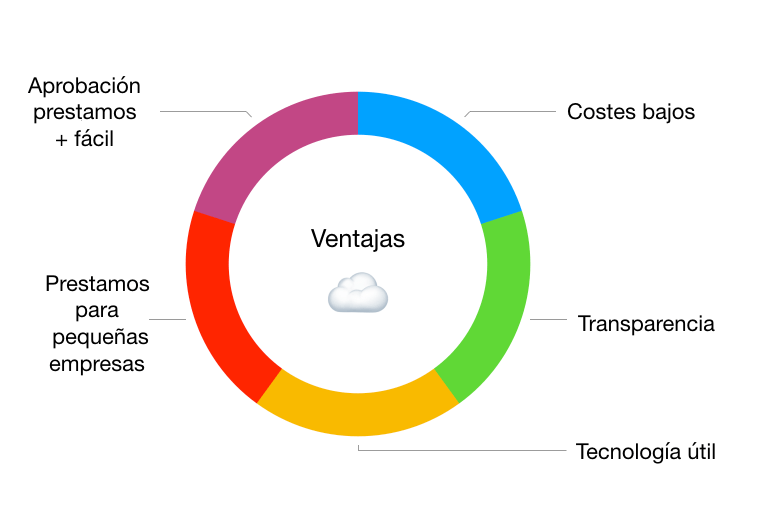

Ventajas de los neobancos frente a la banca tradicional

Las características que destacan a los neobancos por encima de otros bancos son:

- Aprobación de préstamos más fácil: se acabaron los procesos eternos, los neobancos utilizan formas innovadoras para evaluar su crédito y así acelerar el proceso.

- Costes bajos: los productos son económicos, y no tienen tarifas mensuales de mantenimiento.

- Préstamos para pequeñas empresas: Ahora las empresas pequeñas podrán ser financiadas sin ningún problema.

- Transparencia: Los neobancos a menudo solo te permiten gastar lo que tienes.

- Tecnología útil: Todo con el dispositivo móvil, además de las tareas bancarias básicas, también se puede administrar la actividad de tus cuentas.

Desventajas y riesgos de los neobancos

Los cambios a menudo son buenos, pero debemos ser conscientes de los desafíos que se presentan. Los fondos en un neobanco pueden o no estar asegurados por la Corporación Federal de Seguro de Depósitos (FDIC) o la cobertura del Fondo de Seguro de Acciones de la Cooperativa Nacional de Crédito (NCUSIF). Es importante, verificar que exista un seguro de depósito o por otro lado decides aceptar el riesgosignificativo de quedarse sin dinero.

Las leyes y regulaciones actuales pueden no estar listas para los neobancos. Si hay un problema con la aplicación o su función, nuevos servicios o proveedores de servicios no regulados, existe cierta confusión sobre quién será responsable de la culpa y la resolución del problema. En algunos casos, el consumidor puede no tener ningún recurso legal o proceso bien definido para seguir.

La relación personal para muchas personas es fundamental, en este apartado los bancos tradicionales llevan ventaja.

Aunque los neobancos permiten depositar efectivo en tiendas minoristas y utilizar una amplia red de cajeros automáticos sin cargo.

Todavía necesitan tiempo, están evolucionando, y todavía existen dudas sobre sus procesos. Todo indica a que en un futuro no muy lejano, deberían tener un impacto positivo en la gestión financiera, pero puede que aparezcan obstáculos en el camino.

Desde EMMA estamos encantado de todas las nuevas tecnología que agilicen nuestro tiempo y nuestro bolsillo. Seguiremos atentos a nuevas empresas Fintech y a novedades de este sector.

¿Qué es un neobanco?

Un neobanco es una entidad financiera 100% digital que ofrece servicios bancarios exclusivamente a través de una aplicación móvil o plataforma web, sin oficinas físicas y generalmente sin comisiones.

¿Son seguros los neobancos?

Depende del neobanco. Los que cuentan con licencia bancaria propia tienen los depósitos cubiertos por el Fondo de Garantía de Depósitos europeo hasta 100.000€. Es importante verificarlo antes de operar con cualquiera de ellos.

¿Cuál es la diferencia entre un neobanco y un banco tradicional?

Los neobancos operan sin sucursales físicas, tienen comisiones más bajas, están diseñados para móvil y ofrecen una experiencia más ágil. Los bancos tradicionales ofrecen más servicios presenciales y mayor trayectoria regulatoria.

¿Cuáles son los mejores neobancos en España?

Los más populares en España actualmente son Revolut, N26 y Trade Republic, destacando por su facilidad de uso, cuentas sin comisiones y opciones de ahorro e inversión.

¿Los neobancos tienen IBAN español?

Algunos sí. Revolut, por ejemplo, lanzó IBAN español en 2025. Otros operan con IBAN europeo (alemán o lituano), lo que puede ser un inconveniente para domiciliar nóminas o recibos.